新税法年终奖(年终奖金如何计税)

新税法年终奖

例如:前面那个张三有3万年终奖,要单独计税,首先3万除以12,是2500元,属于第一档,适用税率3%,速算扣除0,所以他的这笔年终奖单独计税的应缴税是30000*0.3-0=900元。

此时张三应缴纳个税总额就是:140000*0.1-2520=11480元。当年省下个税1600元。就算1万的个人养老金就躺账户里没有理财,取出时只要3%税费300元,也是能省下1600-300=1300元。只要简单操作,这1万块钱的收益率高达13%了。厉害。

假设每月专项抵扣都是5000,加上起征点5000,就是每月可以抵扣10000,这个时候如果每月收入超过13000,那每月应纳税所得额已经达到3000,如果将年终奖并入,只会导致税率上升。而如果单独计税,因为可以将年终奖的总额➗12后再匹配税率,不会匹配出更高税率,所以此时单独计税更加划算。

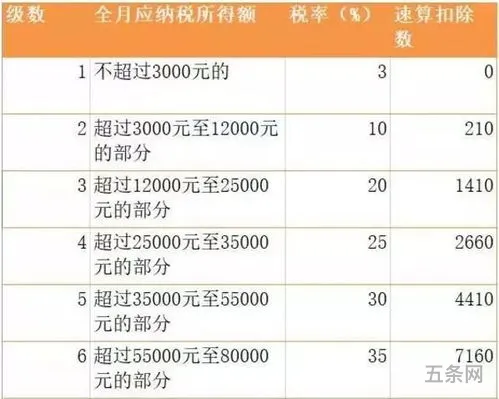

假设以月收入10000元作为基数,那医社、保公积金缴交大概算2000元,那这块的专项抵扣就是2000元。

(1)基本养老保险个人缴纳8%,基本医疗2%,失业保险0.5%,公积金5%-12%不等,大体算下来是扣减20%左右。如果公司是国企、外企或者福利有保障的单位,一般就是扣减月工资的20%了,当然了,也要考虑当地的上下限控制。如果是私企,可能这个20%就是简单的当地最低标准的20%了。

年终奖金如何计税

延续上述例子,张三月入2万,年终奖3万,每月医社保公积金个人交2000,各种专项扣除每月3000。扣除年终奖部分,张三的其他收入应纳税所得额就是:

例如月收入11000,专项抵扣5000,年终奖2万,这个时候按综合所得法算要交1680元个税,如果年终奖单独计税只要1260元。

。这就容易理解为啥中奖金额超过1万元,不能直接在*店兑奖了。因为中1万元,只给你8000,你肯定觉得*店老板在坑你。

从这个表可以看到,年终奖37000,实际到手是33510,还不如年终奖是35000拿得多,年终奖38000,实际到手34410,没有36000拿的多。如果公司要给你发36001-38000的年终奖,你可以大方的跟领导说:“

(2)国债利息,国家鼓励你借钱给国家,这个不同于存银行的利息或者买股票的分红法律规定要交个税,国债利息不用上个税;但目前银行利息也是有暂免征收政策(财税〔2008〕132号),而股票分红,如果未持股满一年,个税直接就被代扣了(财税〔2015〕101号);

一次性奖金单独计税优惠政策

年终奖作为一次性奖金,如果计入综合所得,那计税方式就是参照上一章节内容中的方法即可。这里讨论一下年终奖另外一种计税方式,单独计算纳税。这个作为优惠政策(《财政部税务总局关于延续实施全年一次性奖金等个人所得税优惠政策的公告》(2021年第42号)),延续到2023年12月31日。

只有当收入较低,年终奖较少或者特殊的卡税点的情况下,综合所得计算*比单独计税法有优势。而工资高,年终奖多的情况下,还是年终奖单独计税优势明显。

其中第5个经营所得,是单独一套计税方式,比如个体户自己开个店什么的,因为可以扣除成本、费用以及损失后再计税,加上税率顶格是35%,比综合所得税最高税率45%还低10个点。所以经常看到明星什么的就自己弄个公司避税。

首先因为起征点是5000,所以每年免税6万。这个跟在几家公司上班、是否跳槽没有任何关系,只要是计入工资薪金、劳务报酬、稿酬和特许权使用费的,都是统统求和后再减去这6万。其中工资薪金所得全额计算(后面再计专项抵扣),稿酬减按70%计算所得,然后劳务报酬、稿酬和特许权使用费所得再减20%费用后作为收入额。

例如月收入8000,专项抵扣5000,年终奖5万,这个时候按综合所得法算只要交税780元,年终奖单独计税就需要4790元。多出了4010元的个税。

相关文章

最新文章

-

环保棕垫和椰棕床垫哪个好(环保椰棕床垫和普通椰棕的分别)

2024-05-30 -

多年父子成兄弟的话题是什么(亲兄弟之间的感情)

2024-05-30 -

符文密码下册(符文密码小说免费)

2024-05-30 -

怎么在word方框里打钩子(word文档√怎么打)

2024-05-30 -

关于感恩父母的作文400字左右(感恩成长路上有良师相伴)

2024-05-30 -

张慧君简历(张慧君的个人资料)

2024-05-30 -

陈冲现在的情况(57岁陈冲一家近照)

2024-05-30 -

关于感恩母亲的作文题目(感恩妈妈的题目建议用什么)

2024-05-30

热门文章

-

芽菜种植方法和技术设备(100平方芽苗菜利润)

2024-05-23 -

慈善祝词(给做公益慈善的祝福)

2024-05-23 -

电脑指法打字教学(键盘打字指法视频教程)

2024-05-25 -

刘梓晨是谁呀(你知道刘梓晨吗)

2024-05-26 -

"四级满分多少,及格多少(四级英语满分和及格分)

2024-05-23 -

肖申克救赎的名言名句(肖申克最经典十句话)

2024-05-23 -

百度文库如何查看财富值(百度文库收益)

2024-05-24 -

社区活动有哪些项目(社区公益服务项目)

2024-05-24

有话要说...