高收益理财产品高(保本理财产品)

高收益理财产品高

主要区别在于身故保障,在开始领养老金之后身故,方案一是赔付现金价值,方案二是保证领取20年,赔付应领未领的年金

在买理财保险前,首先应该确认自己是否给自己配置了足额的保障型保险,例如重疾险、医疗险、意外险等。单单依靠理财保险是不能抵御风险的。

保险专家表示,与社会养老金相比,年金保险的领取时间相对比较灵活,其起始领取时间一般集中在被保者50周岁、55周岁、60周岁、65周岁四个年龄段。

投保年金保险后,之后能从保险公司大概领到多少钱,可以大致计算出来。并且即使投保的保险公司倒闭,消费者的保单是不会受到影响的。

保本理财产品

年金保险更多的是作为理财产品,可以为被保险人提供一定的资金支持,能够让被保险人在年老或丧失劳动能力时获得经济收益。

可选保障方案一或保障方案二,方案一领得更多一些,方案二多了个祝寿金;同时支持月领、季领、半年领和年领,完美匹配不同用户未来的养老安排。

年金险功用很多,比如可以当作养老工具、孩子教育金等。那么,给孩子买教育金的话有哪些可以选择的产品?点击下方链接直接来咨询奶爸~

一般而言,被保险人生存时间越长,领取的总金额越高。保险公司会在约定的期限内,按照约定的金额和方式向被保险人给付保险金。

投资回报高的理财产品

但是在基础保障都没有做好的情况下,特别是对于收入一般的家庭而言,万一身体出现变故,高昂的*费用分分钟把整个家庭压垮,更别谈财产利用分配的问题了。

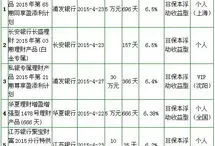

岁男性,投保方案一,年交10万交10年,60岁起领,每年可以领130600元,领到100岁,累计领取IRR达3.981%

岁男性,年交10万交10年,60岁起领,每年可领123910元,领到100岁,累计领取IRR近4%!

相对而言,年金保险的风险较低,回报持续且稳定。但是并不是所有人都适合购买。那么年金保险适合什么人买呢?下面就和奶爸一起来了解一下吧!

相关文章

最新文章

-

环保棕垫和椰棕床垫哪个好(环保椰棕床垫和普通椰棕的分别)

2024-05-30 -

多年父子成兄弟的话题是什么(亲兄弟之间的感情)

2024-05-30 -

符文密码下册(符文密码小说免费)

2024-05-30 -

怎么在word方框里打钩子(word文档√怎么打)

2024-05-30 -

关于感恩父母的作文400字左右(感恩成长路上有良师相伴)

2024-05-30 -

张慧君简历(张慧君的个人资料)

2024-05-30 -

陈冲现在的情况(57岁陈冲一家近照)

2024-05-30 -

关于感恩母亲的作文题目(感恩妈妈的题目建议用什么)

2024-05-30

热门文章

-

芽菜种植方法和技术设备(100平方芽苗菜利润)

2024-05-23 -

慈善祝词(给做公益慈善的祝福)

2024-05-23 -

电脑指法打字教学(键盘打字指法视频教程)

2024-05-25 -

刘梓晨是谁呀(你知道刘梓晨吗)

2024-05-26 -

"四级满分多少,及格多少(四级英语满分和及格分)

2024-05-23 -

肖申克救赎的名言名句(肖申克最经典十句话)

2024-05-23 -

百度文库如何查看财富值(百度文库收益)

2024-05-24 -

社区活动有哪些项目(社区公益服务项目)

2024-05-24

有话要说...