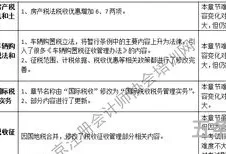

财务人员合理避税技巧100招目录(业务财务一体化)

财务人员合理避税技巧100招目录

比如在小微企业的具体经营管理中,如果1月初已经开出近3万张发票,还有一笔收入要收,尽量不要确认1月份的收入,这样可以减少增值税的缴纳。

公司1000块钱买办公用品,不开发票只需要付900,开了需要付1000。好像不愿意的话可以给企业省100块钱。

比如公司制造电子设备,提供安装公共服务的门店,肯定是想降低材料价格,提高安装公共服务价格,把本该征收会计报税的7%材料增值税营业额,改为11%建筑服务营业额,从而减轻增值税负担,增加净利润收入。

在制造、经营和管理过程中,企业主可以在不超过应税工资的广义上提高员工工资,例如为员工提供医疗保险,建立工人基金会(如返乡基金会、失业保险基金会、教育基金会等)。),并增加企业人寿保险和运输保险等政策。这样不仅可以转移员工的素质,还可以将这些费用计入企业的生产成本,从而摊销企业收益,降低税率。

业务财务一体化

但现实生活是:多交100元,企业所得税可以少交330元;少交100元,企业所得税多交330元。你能说出拿发票和不拿发票的区别。所以,企业员工一定要记住,不拿到发票就要多缴税。

2)申请成为“高新技术企业”的,可按收入的15%减缴10%的企业所得税。(非高新技术企业需缴纳25%的企业所得税)

如果企业经理或员工拥有专利权,并提供给公司使用,公司可以在对待一个人的专利权时进行适当的价值评估,以有价值的份额的形式带入公司使用,并签订月度合同。这样专利权就会成为公司的资产,会计人员可以采用适当的摊销方法将其计入成本,从而减少收益,达到少缴税的目的。

《组织法》第7条明确规定,应纳税的票据在签署或收到时应加盖印章。由此可见,企业是否应纳税取决于合同是否签订,即只要两国签订应税合同,就应在合同签订后审批纳税,与合同无效或事后履行无关。

老板为了避税让员工办银行卡

(3)2015年1月1日至2017年12月31日,年应纳税所得额低于30万元(含30万元)的小型微利企业收入减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

1).从纳税中获得的年平均重用奖,作为一个月的工资和工资收入分别计算和支付。在一个纳税年度中,每项税收只需使用一次。

3)由于法定缴纳所得税是一人整体,企业为职工承担的所得税不能从净利润中扣除。在本年度最终结算时,企业应进行支付变更,以增加应纳税所得额。

但对于购买者来说,更可取的做法是获得更好的退税抵扣,从而提高报销额度,即希望对方按照17%的税率缴纳。所以,当天如何投票是两国博弈的一个步骤,每个会计都要认清这一点,避免在财务交易中被对方准备,导致自己的家庭过度纳税。斋藤的做法是非法签约,税收公平合理。

相关文章

最新文章

-

环保棕垫和椰棕床垫哪个好(环保椰棕床垫和普通椰棕的分别)

2024-05-30 -

多年父子成兄弟的话题是什么(亲兄弟之间的感情)

2024-05-30 -

符文密码下册(符文密码小说免费)

2024-05-30 -

怎么在word方框里打钩子(word文档√怎么打)

2024-05-30 -

关于感恩父母的作文400字左右(感恩成长路上有良师相伴)

2024-05-30 -

张慧君简历(张慧君的个人资料)

2024-05-30 -

陈冲现在的情况(57岁陈冲一家近照)

2024-05-30 -

关于感恩母亲的作文题目(感恩妈妈的题目建议用什么)

2024-05-30

热门文章

-

芽菜种植方法和技术设备(100平方芽苗菜利润)

2024-05-23 -

慈善祝词(给做公益慈善的祝福)

2024-05-23 -

电脑指法打字教学(键盘打字指法视频教程)

2024-05-25 -

刘梓晨是谁呀(你知道刘梓晨吗)

2024-05-26 -

"四级满分多少,及格多少(四级英语满分和及格分)

2024-05-23 -

肖申克救赎的名言名句(肖申克最经典十句话)

2024-05-23 -

百度文库如何查看财富值(百度文库收益)

2024-05-24 -

社区活动有哪些项目(社区公益服务项目)

2024-05-24

有话要说...