出纳一般报什么税(财务打错款如何处理怎么追回)

出纳一般报什么税

(二)旅游企业组织旅游团到中华**境外旅游,在境外改由其他旅游企业接团的,以全程旅游费减去付给该接团企业的旅游费后的余额为营业额。

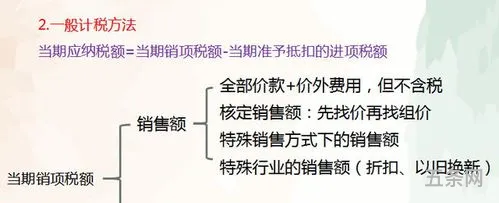

的营业额为纳税人提供应税劳务(提供加工、修理修配劳务除外)*无形资产或者销售不动产向对方收取的全部价款和

各省、自治区、直辖市、计划单列市财政厅(局)、地方税务局,财政部驻各省、自治区、直辖市、计划单列市财政监察专员办事处:

(六)纪念馆、博物馆、文化馆、美术馆、展览馆、书画院、图书馆、文物保护单位举办文化活动的门票收入,宗教场所举办文化、宗教活动的门票收入。

营业税(Businesstax),是对在我国境内提供应税劳务、*无形资产或销售不动产的单位和个人,就其所取得的营业额征收的一种税。营业税属于流转税制中的一个主要税种。

财务打错款如何处理怎么追回

(五)农业机耕、排灌、病虫害防治、植保、农牧保险以及相关技术培训业务,家禽、牲畜、水生动物的配种和疾病防治;

民群众的日常生活,因而营业税的征税范围具有广泛性和普遍性。随着第三产业的不断发展,营业税的收入也将逐步增长。

经研究,现对增值税、营业税、消费税(以下简称“三税”)实行先征后返、先征后退、即征即退办法有关的城市维护建设税和教育费附加政策问题明确如下:

(一)运输企业在我国境内运输旅客或者货物出境,在境外改由其他运输企业承运乘客或者货物的,以全程运费减去付给该承运企业的运费后的余额为营业额。

对“三税”实行先征后返、先征后退、即征即退办法的,除另有规定外,对随“三税”附征的城市维护建设税和教育费附加,一律不予退(返)还。财政部国家税务总局

出纳和会计谁负责报税

(三)建筑业的总承包人将工程分包或者转包给他人的,以工程的全部承包额减去付给分包人或者转包人的价款后的余额为营业额。

前款所称纳税人所在地,是指纳税人住所地或者与纳税人生产经营活动相关的其他地点,具体地点由省、自治区、直辖市确定。

另外,印花税的立法工作也在紧锣密鼓地进行中,2018年11月已经向社会公布了《中华**印花税法(征求意见稿)》。如果在2021年教材出版前正式立法,相信在教材中必定会体现新法的内容。增值税中和企业所得税中,预计会加进一些2020年新的税收优惠的内容,会影响教材的第9章和第10章。

这个阶段无疑最是磨人,你的身边可能出现了半途而废的例子,你的压力也在逐步增大,但是胜利就在前方,多坚持一刻就是离成功更近一步。

相关文章

最新文章

-

环保棕垫和椰棕床垫哪个好(环保椰棕床垫和普通椰棕的分别)

2024-05-30 -

多年父子成兄弟的话题是什么(亲兄弟之间的感情)

2024-05-30 -

符文密码下册(符文密码小说免费)

2024-05-30 -

怎么在word方框里打钩子(word文档√怎么打)

2024-05-30 -

关于感恩父母的作文400字左右(感恩成长路上有良师相伴)

2024-05-30 -

张慧君简历(张慧君的个人资料)

2024-05-30 -

陈冲现在的情况(57岁陈冲一家近照)

2024-05-30 -

关于感恩母亲的作文题目(感恩妈妈的题目建议用什么)

2024-05-30

热门文章

-

芽菜种植方法和技术设备(100平方芽苗菜利润)

2024-05-23 -

慈善祝词(给做公益慈善的祝福)

2024-05-23 -

电脑指法打字教学(键盘打字指法视频教程)

2024-05-25 -

刘梓晨是谁呀(你知道刘梓晨吗)

2024-05-26 -

"四级满分多少,及格多少(四级英语满分和及格分)

2024-05-23 -

肖申克救赎的名言名句(肖申克最经典十句话)

2024-05-23 -

百度文库如何查看财富值(百度文库收益)

2024-05-24 -

社区活动有哪些项目(社区公益服务项目)

2024-05-24

有话要说...